2020년 IPO 실패 이후, 경영위기에 봉착해 있는 키옥시아는 웨스턴디지털의 낸드플래시 사업부와의 합병시도 마저 물거품이 되었다. 작년 약 990억 엔의 영업적자를 기록한 키옥시아의 미래 전망은 어둡기만 하다. 일본정부의 보조금 지원 없이는 신규 투자도 어려운 키옥시가아 과연 독자적인 생존이 가능할까에 대해 알아 보고자 한다.

Table of Contents

키옥시아(Kioxia)의 탄생배경과 성장

탄생배경

키옥시아의 전신인 도시바의 탄생배경은 1875년 ‘다나카제작소’까지 거슬러 올라간다. 다나카제작소는 엔지니어인 다나카 히사시게에 의해 도쿄 긴자에서 탄생했다. 1939년 도쿄전기(구 하쿠네쓰사, 다나카 히사시게의 제자가 설립한 기업)와 시바우라 제작소가 합병하여 ‘도쿄시바우라전기주식회사’로 탄생됐다. ‘도시바’는 ‘도쿄시바우라’의 줄임말로 1950년에 처음으로 사용했다.

도시바는 2016년 분식회계 혐의와 2017년 미국 원전사업 실패로 7000억 엔 손실을 입었다. 위기에 몰린 도시바는 그들의 알짜 사업부이며 미래전략 분야였던 반도체 사업부문 매각을 결정했다. 도시바는 미국 웨스턴디지털이 주도한 컨소시엄(미국,일본), 미국 베인캐피털 컨소시엄(한국,미국,일본), 대만의 폭스콘 3곳과 동시에 매각협상을 진행했다. 결국 베인캐피탈 컨소시움은 특수목적회사(SPC)인 판케아를 설립하고 20조를 투입하여 전쟁에서 승리했다.

2018년 중국 반독점 당국의 최종 승인으로, 베인캐피탈 컨소시엄은 지분 49.9%, 도시바가 40.2%, 호야(일본 장비기업)는 9.9%로 인수를 마무리했다. 일본의 견제로 SK 하이닉스는 10년간 키옥시아 기술접근이 제한되었으며, 추가지분 제한이 걸려있다. 2019년 10월 도시바메모리는 1875년 설립돼 140년 넘게 이어온 ‘도시바’ 사명을 버리고 ‘키옥시아(Kioxia)’로 변경하며 도시바의 잔재를 지우고 공식적인 새출발을 알렸다.

키옥시아의 시련과 성장

글로벌 낸드플래시 시장에서, 시장점유율 2위 키옥시아(구 도시바 메모리)는 플래시 메모리, 기업용 SSD, 개인용 SSD 및 저장장치를 제조하고 유통, 판매하는 일본 반도체기업이다. Kioxia는 3D NAND, UFS, eMMC 등을 생산하는 메모리 사업부와 SSD 사업부를 운영하고 있다. 2007년에는 업계 최초로 3D 플래시 메모리를 선보였다. 최근 메모리시장 침체로 인해, 역대 최대 영업손실을 기록한 Kioxia 지분 40.2%를 보유한 도시바는 주주들에게 키옥시아 지분 매각 요구를 받고 있다.

키옥시아(구 도시바)는 2014년 파산보호 신청한 ‘OCZ 테크놀로지’를 인수해서 SSD 제조 및 판매로 사업영역을 확장했다. OCZ 테크놀로지는 미국기업으로 SSD, 파워서플라이, 냉각기, USB 플래시 드라이브를 제조했다. OCZ는 2013년 11월 파산했으며, SSD 사업부는 4,300만 달러로 도시바에게 매각됐다.

Kioxia는 2020년 1억 6500만 달러를 투자해 라이트-온 테크놀리지의 SSD 사업부를 인수했다. 라이트-온 테크놀리지는 광전자 제품, 저장장치, 반도체, 가전제품을 제조하는 대만기업이며, 미국 텍사스 인스트루먼트 출신 대만 엔지니어들에 의해 1975년 설립되었다.

2022년에는 키옥시아와 웨스턴디지털이 공동으로 관리하는 일본공장 2곳에서 반도체 생산라인에 불순물 혼입사고가 발생하여 두 공장의 가동이 중지됐다. 웰스파고에 따르면 웨스턴디지털은 가동중지로 인해 최소 6.5엑사바이트(EB) 가량의 생산량이 감소됐으며, 키옥시아의 손실량을 더하면 총 16EB에 이를 것으로 알려졌다.

2022년 Kioxia는 WD와 협력하여 일본 이와테현에 1조 엔를 투자하여 첨단 메모리공장을 건설한다고 밝혔다. 양사는 신공장을 통해 스마트폰과 PC에 사용되는 고성능 낸드플래시 메모리 칩을 공동생산 하기로 합의했으나 현재 반도체 불황으로 신공장 가동은 잠정 연기된 상태이다. 키옥시아는 2022년 9월 키다가미 공장과 욧카이치시 공장 생산량을 30% 줄이는 조치를 취했기에 신공장 가동은 2024년에도 불확실해 보인다.

키옥시아의 글로벌 입지는 어떠한가

키옥시아 매출과 시장점유율

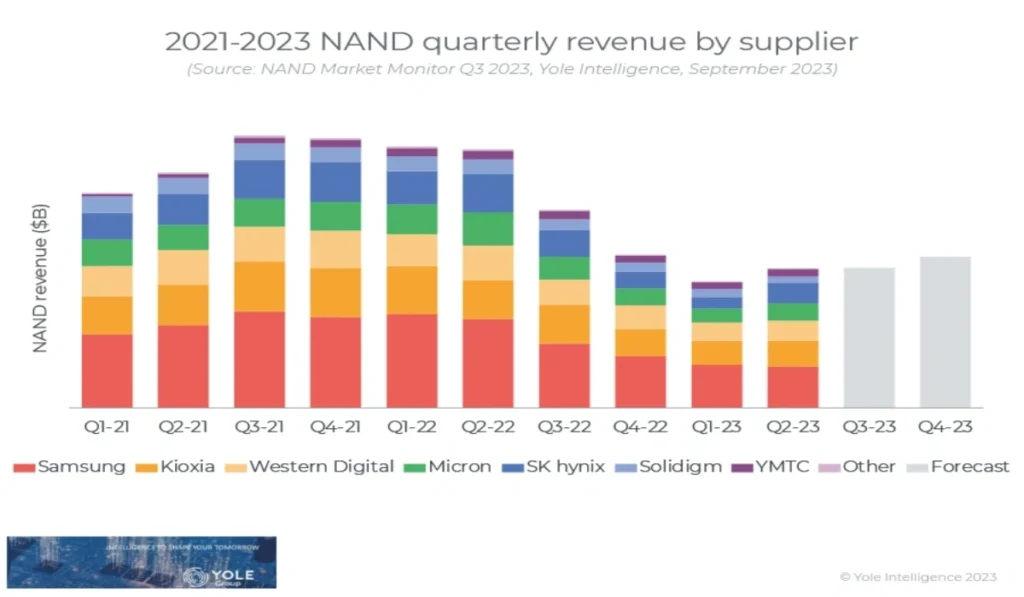

2022년 3분기부터 2023년 2분기까지 Kioxia의 글로벌 시장 평균점유율은 약 20%를 유지해 왔다. 분기매출은 2022년 3분기 28억 달러에서 2023년 2분기 18억 달러로 1년동안 대략 35.7% 하락했다.

Kioxia와 글로벌 경쟁기업들의 분기별 매출과 시장점유율(트렌드포스)을 아래의 그림1과 그림2 를 통해 분석하고자 한다.

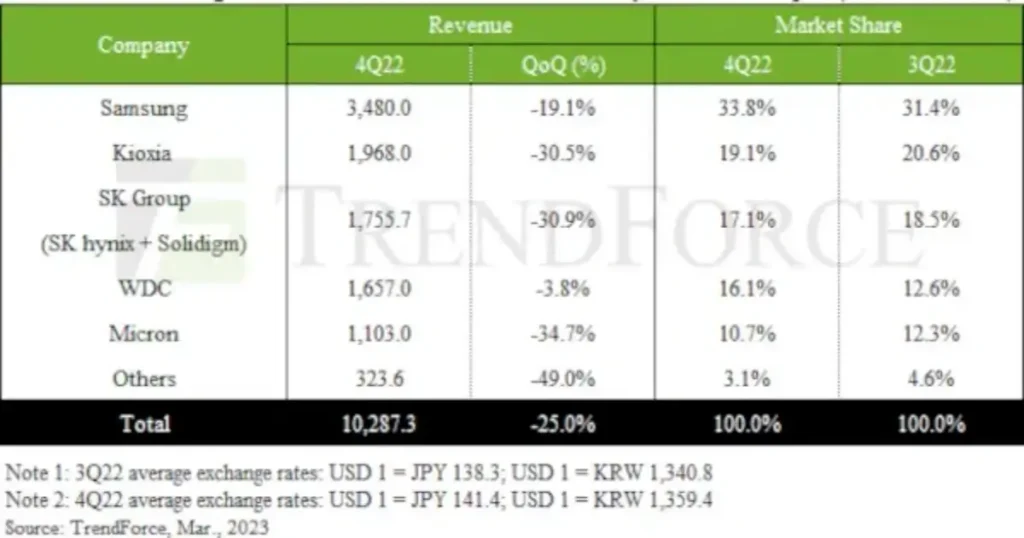

TRENDFORCE 분석에 따르면, 키옥시아의 2022년 4분기 매출은 약 19억 달러로, 1위 삼성전자 약 34억 달러에 이어 2위를 달성했다. 시장점유율도 약 19.1%로 글로벌 2위를 유지했으며, 3분기(20.6%) 대비 소폭 하락했다. 삼성전자는 3분기 31.4%에서 4분기 33.8%로 점유율이 올라갔다. 웨스턴디지털이 점유율을 12.6%에서 16.1%롤 확장했으며, SK그룹(SK하이닉스+솔리디움)과 마이크론의 시장점유율은 소폭 내렸다. 4분기 시장전체 매출액은 102억 달러로 3분기 대비 25%하락했다.

2023년 키옥시아의 2분기 매출은 약 18억 달러, 시장점유율은 19.6%를 치지했다. 1위인 삼성전자의 2분기 매출은 약 29억 달러, 31.1% 점유율로 1위를 지켰다. 3위인 하이닉스 그룹의 매출은 약 16억 달러와 점유율 17.8%를 보였다. 웨스턴디지털은 매출 약 13억 달러, 14.7% 점유로 4위를 이었다. 마이크론(13%)은 약 12억 달러를 기록했다. 2분기 총 매출도 약 93억 달러를 기록하며 침체의 국면을 벗어나지 못했다.

낸드플래시 시장 단기 전망

글로벌 낸드플래시 시장(Yole Group)은 2022년에 전문가의 예상보다 가파르게 하락 추세를 보였다. 2023년 1분기 바닥을 찍은 후 소폭 증가하고 있으나, 미중 반도체 기술전쟁, 지역 영토분쟁, 미국발 금리인상은 세계경기를 침체 국면으로 몰아가고 있다. 개인 소비재 성격이 강한 낸드플래시 메모리 분야의 시장여건도 글로벌 경기침체의 영향을 벗어나기는 어렵다. 2024년 낸드플래시 시장도 극적인 반등은 불가능 할 것이다.

2023년 1분기 메모리시장에서 삼성전자, 키옥시아, SK하이닉스, 웨스턴디지털 4개 기업들의 적자 총액이 대략7조 3000억원에 달했다. 삼성전자와 SK하이닉스의 적자가 약 5조원을 차지하고 있으며, 웨스턴디지털이 약 4억2000만 달러, 키옥시아홀딩스가 약 1700억 엔 적자를 기록했다. 낸드 사업자들은 2022년 4분기부터 적자를 이어오고 있다. 낸드플래시 사업자들의 적극적인 감산 정책에도 불구하고 시장은 침체에서 벗어나지 못했다. 불황이 지속될수록 낸드플래시 사업자 3사(키옥시아, 웨스턴디지털, YMTC)는 생존을 걱정하는 처지가 될 수 밖에 없다.

NHK World에 따르면, 최근 키옥시아홀딩스는 2023년 반기실적(4월-9월) 1,891억 엔(약 1조 6000억) 순손실을 기록했다고 발표했다. 2017년 설립된 ‘도시바메모리(Kioxia의 전신)’ 창사이래 가장 큰 규모의 적자이다. 키옥시아의 지분 40%를 지니고 있는 도시바도 지분평가 손실로 인해 반기실적을 약 520억 엔 적자 공시했다. 낸드플래시 시장의 악화로 키옥시아의 지분 매각은 도시바 투자자들에게 중요한 쟁점이 되어가고 있다.

일본 반도체 산업과 정부 지원책

일본 반도체 산업의 경쟁력

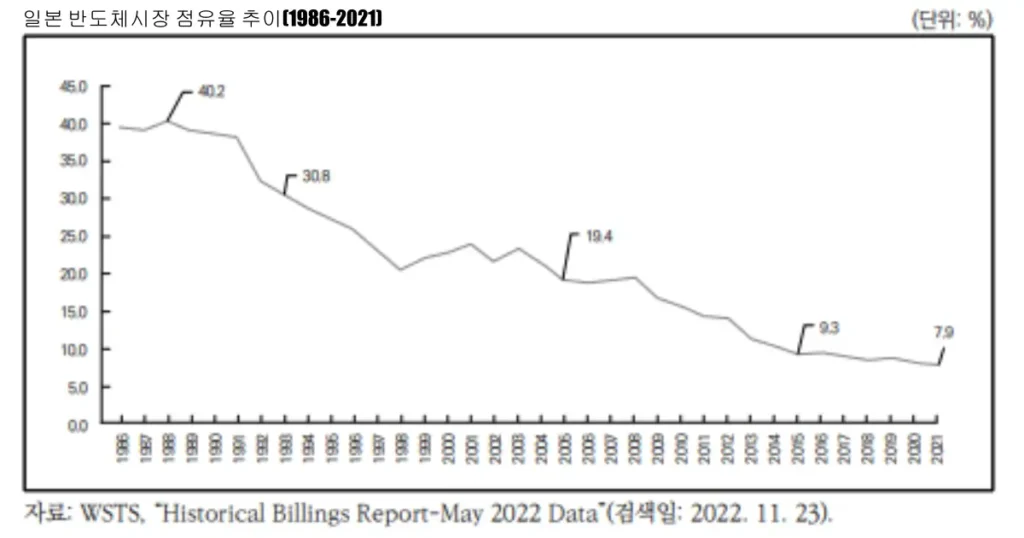

1983년 일본 반도체는 미국을 제치고 세계 1위의 반도체 제조국가로 올라섰다. 1988년에는 일본 반도체의 글로벌 시장 점유율이 약 40%까지 증가했으며, 1M DRAM 제품은 시장의 90%로 독점적이었다.

상기 그래프에서 알 수 있듯이, 1980년대 중반 일본은 세계 반도체시장 점유율을 40%를 유지할 정도로 지배적인 기술력을 보유했다. 1990년대 후반에는 점유율이 20% 까지 폭락하며 10년간 글로벌 점유율이 반토막 났다. 2015년에 9.3%까지 내려왔으며, 2021년 점유율이 최저치 7.9%에 도달했다. 지난 40년간 일본 반도체 점유율은 가파른 하락곡선을 그리며 일본 기업들의 반도체 생태계는 80%이상 쪼그라들었다.

일본정부는 일본 반도체 산업의 쇠락 원인으로 아래와 같이 6가지 이유를 들었다.

- 미-일 반도체의 무역 마찰: 일본 반도체 제조기업들은 미국의 통상압력으로 가격경쟁력을 상실.

- 반도체 설계와 제조의 분리 실패: 반도체의 세분화 과정속에서 수직적인 IDM 사업모델 고수.

- 디지털 전환 지연: 빠른 디지털 환경의 변화에 정부가 디지털 인프라에 대응하지 못한 점.

- 반도체 제품 대외 의존도 높음: 일본의 반도체 국내 생산은 35.8%에 그치고, 64.2%는 수입.

- 일본 기업들의 폐쇄적, 자기완결형 풀세트주의 기업문화: 디지털 산업부문에서 국제협력 미흡.

- 반도체 기업들의 투자부족과 정부의 부족한 지원.

일본정부의 반도체 지원계획과 보조금

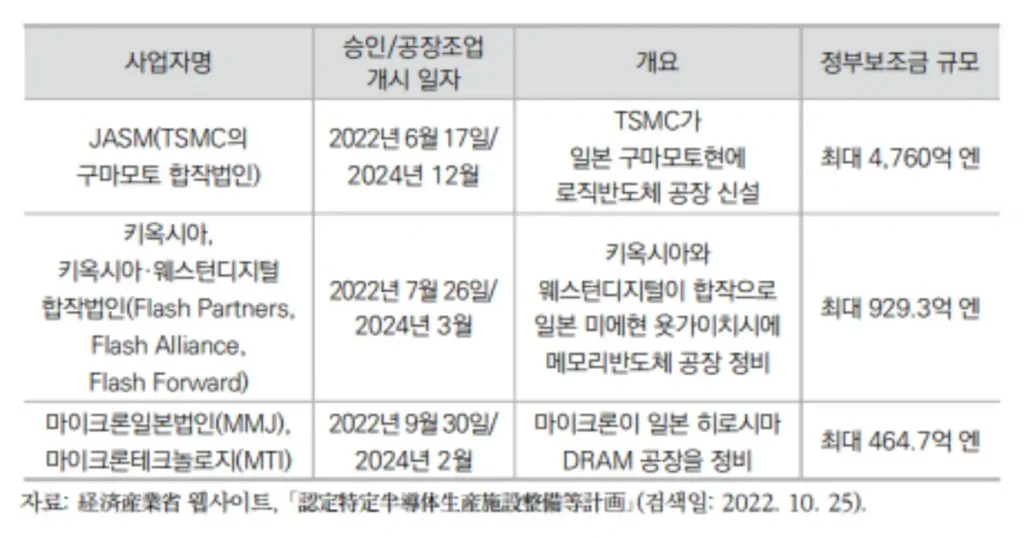

기시다 내각은 2022년 3월 시행된 ‘개정 5G 촉진법’을 통해, 반도체 제조업체가 반도체의 생산시설 정비 및 생산계획을 제출하여 경제산업성의 승인을 받으면 보조금 지원이 가능하도록 했다. 보조금 지급은 최대 50%까지 지원 가능하다. 2022년 일본정부의 특정반도체 생산시설 정비계획 승인 현황은 아래와 같다.

일본은 2021년 추경예산을 통해 ‘첨단 반도체의 국내 생산기반 정비기금(특정반도체기금)’으로 6,179억 엔을 조성했다. 2022년도 사업승인을 살펴보면, JASM(TSMC의 구마모토 합작법인) 공장 신설에 기금의 80%가 집중되어 있다. Kioxia와 웨스턴디지털(WD)의 합작공장 정비 지원금은 최대 929억 엔 정도에 불과하며, 마이크론 히로시마 D램공장 정비에 최대 464억 엔 지원될 예정이다.

일본정부의 보조금 정책은 일본 반도체 기업들의 기술 경쟁력 확보 차원 보다는 대만, 미국기업들의 공장유치 및 합작공장에 집중하고 있다. 일본은 자국 기업들의 반도체 생태계는 이미 무너졌다고 생각하는 뉘양스를 취하고 있다. 일본정부가 반도체 해외의존도를 줄이고 못하고, 보조금까지 지원하며 반도체 국제협력을 유지하는 이유는 일본산업의 근간인 자동차산업을 보호해야 한다는 절박함 때문이다.

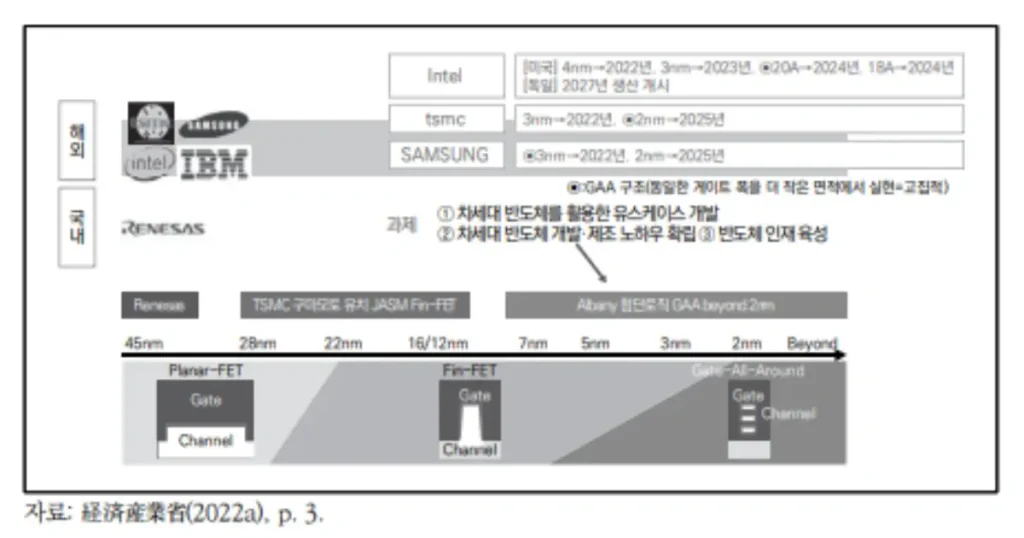

일본정부의 국내 차세대 로직반도체 개발계획 및 반도체 육성 과제는 아래 그림을 통해 알 수 있다.

2022년 11월 일본정부는 자국 반도체 산업의 보호 육성을 위해 라피더스(Rapidus)라는 기업을 발족시켰다. 참여기업은 도요타자동차, NTT, 소니그룹, NEC, 덴소, Kioxia, 소프트뱅크, 미쓰미시UFJ은행이며, 각 기업들이 총 73억 엔을 출자했다. 라피더스(Rapidus)는 미국 NSTC, IBM, 벨기에 IMEC 등과 공동 협업을 통해 차세대 연산용 반도체 제조기술(Albany 첨단로직 GAA beyond 2nm)을 확보하고, 2020년 후반 로직반도체 양산을 목표로 삼고 있다. 2030년경에는 파운드리분야까지 진출한다는 장기적 계획이다. 경제산업성은 ‘반도체 디지털사업전략’을 발표하며 총 2조 엔 투자계획을 밝혔다.

플래시메모리 사업자인 키옥시아에 대한 일본정부의 보조금 지원은 사실 실효성이 없어 보인다. 일본의 반도체 지원정책은 Kioxia의 기술 경쟁력 확보 차원보다는 일본내 메모리 공장 유지(키옥시아-웨스턴디지털 합작공장, 마이크론 히로시마 공장)를 위한 지원에 초점이 맞춰져 있다. kioxia의 지분매각을 원하는 도시바, 대주주 자격을 가진 베인캐피탈(SK하이닉스포함), 일본정부의 입장은 확연히 차이를 보이고 있다. 독자생존이 어려워 보이는 Kioxia는 웨스턴디지털과 마이크론과의 합병도 어려운 상황이라 결국 매물로 나올수 밖에 없는 현실이다.

참고문헌

김규판,이형근,이정은, “일본의 중장기 통상전략과 한일협력 방안”, KIEP 대외경제정쳑연구원, 2022.