반도체산업은 전통적 산업구조를 넘어서 빠르게 진화하는 AI 생태계에 진입하였다. AI 시대는 소비자의 수요에 따라 반도체 기업들은 기술적 진화와 세분화과정을 거칠 것으로 예상된다. 이러한 변화속에서 삼성전자와 고대역폭메모리(HBM: High Bandwidth Memory)에 관심을 가져야 하는 이유를 살펴 보고자 한다.

Table of Contents

삼성전자의 성장

삼성전자는 1969년 1월 13일에 창립 되었으며, 현재 대한민국을 대표하는 글로벌 공룡기업으로 200개가 넘는 계열사 및 자회사를 두고 있다. 코스피 시총 1위로 시가총액이 400조를 넘었으며, 대한민국 전체 시가총액 20% 이상을 점유하고 있는 절대적인 강자로 성장했다.

삼성은 1974년 한국반도체를 인수하며 반도체 산업에 진출했다. 한국반도체는 손목시계용 IC칩과 트랜지스터칩 개발과 생산에 특화된 기업이었다. 한국반도체는 1978년 3월에 삼성반도체로 사명이 변경됐다.1983년 2월에 창업주인 이병철회장이 D램사업에 진출한다는 ‘동경선언’을 발표하며, 본격적으로 D램 반도체 산업에 진출했다. 삼성은 1982년 동경선언과 더불어 64K D램 개발에 성공했다. 미국과 일본에 이어 3번째로 64K D램 생산이 가능하게 되었다.

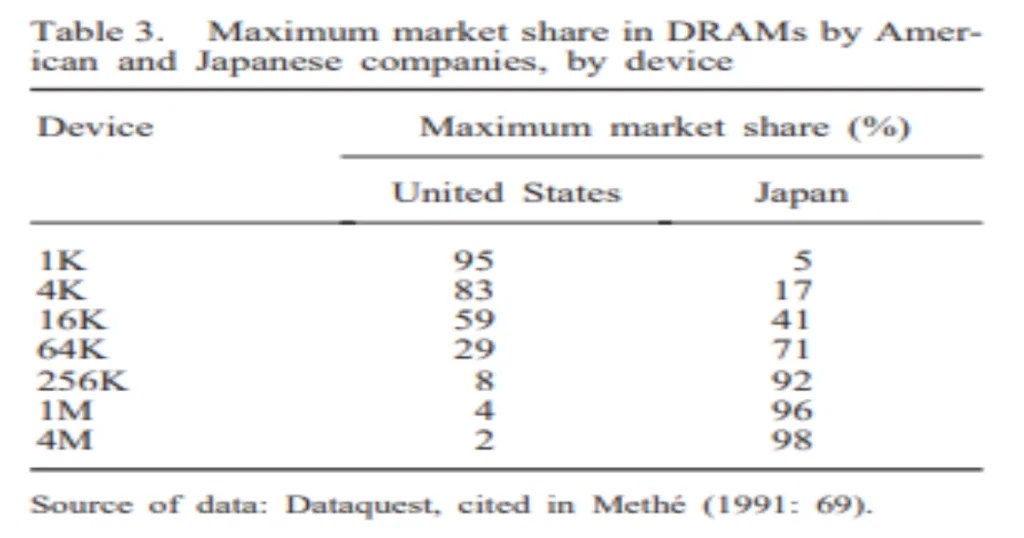

세계반도체 시장은 1950년대 중반부터 1970년 초반까지 미국 기업들이 장악하고 있었다. 1972년 세계에서 가장 많이 팔린 D램 제품이 ‘인텔 1003’이었다. 그해 인텔의 매출은 23.4백만 달러를 기록했으나, ‘인텔 1003’ IC 칩이 인텔 매출의 90%를 점유했을 정도로 압도적이었다(Cogan and Burgelman, 1989).

위 그림에서 알수 있듯이, 1991년 세계 반도체 시장에서 미국은 1K D램에서 95%, 4K 에서는 83%를 차지하는 절대적인 존재였다. 16K D램부터는 일본이 점유율을 늘리면서 64K D램은 71%롤 점유하며 1위를 가져왔다.

1980년대부터 1990년초반까지 세계 메모리 반도체 시장은 일본기업들이 장악했다. 1991년 메모리시장에서 1위가 NEC, 2위 도시바, 3위 히타치로 3개사가 절대적인 지배력을 가지고 있었다. 1994년 8월 삼성전자가 세계 최초로 256M D램 개발 성공을 알렸다. 삼성이 D램 진출 선언한 이후 11년만에 일본을 제치고 신제품 개발에 성공했다.

SAMSUNG은 글로벌 메모리 시장에서 D램은 38%, 낸드플래시 31%로 모두 1위를 수성하고 있으며, 휴대폰 시장에서도 20%를 차지하며 애플을 제치고 글로벌 1위를 고수하고 있다.

2023년 삼성전자의 2분기 D램 매출이 41억 달러(옴디아)로 전세계 매출 107억 달러의 38.2% 점유율을 유지하고 있으며, 파운드리 매출(트랜드포스)도 32억 3400만달러에 육박하고 있다고 발표했다. 현재 반도체 시장 전체의 80%를 비메모리 시스템 반도체가 장악하고 있으며, 비메모리시장 파운드리 분야에서 삼성전자(11.7%)는 부동의 1위인 대만기업 TSMC(58.1%)에 이어 2위의 자리를 지키고 있다.

AI 반도체와 시장규모

AI반도체는 AI 연산 실행에 특화된 시스템 반도체를 의미한다. 우리가 흔히 알고 있는 컴퓨터 CPU인 중앙처리장치, 그래픽 처리 장치(GPU), 신경망 처리장치(NPU), 신경 모방 칩(NC)으로 나뉜다. AI의 등장으로 AI 반도체 시장도 더욱 세분화 되어 가고 있다. AI 반도체 시장이 확대될수록 반도체 파운드리와 패키징 기술영역은 확대될 수 밖에 없는 구조이다.

2023 ICT 산업전망컨퍼런스(이승우 유진투자증권 리서치센터장)에서 2021년 기준 GPU 시장규모가 약 240억 달러, FPGA(Field-Programmable gate array: 설계 가능 논리 소자와 프로그램이 가능한 내부 회로를 가진 반도체 소자)는 약 65억 달러 규모, AI 반도체 시장 규모는 343억 달러(반도체시장의 6.2%)에 이른다고 발표했다.

이센터장은 2030년 세계 반도체 시장은 약 1조 달러에 육박할 것이며, AI 칩 시장은 980억 달러까지 성장할 것으로 내다봤다. AI 반도체시장은 2030년까지 연평균 성장율(CAGR: Compound Annual Growth Rate)이 12%를 넘어서고, 시스템 반도체시장에서 점유율이 약 30%까지 상승할 것으로 전망했다.

최근 생성형 AI시장을 선도하고 있는 오픈AI는 챗GPT의 성공적인 확산으로 세계에서 세 번째로 몸값이 높은 스타트업이 되었다. 직원들이 자사주식을 투자자들에게 매각하는 과정에서 오픈AI의 기업가치는 대략 860억 달러로 인정 받았다.

삼성전자의 고대역폭메모리(HBM)

ChatGPT의 등장은 우리가 그동안 유지해 왔던 전반적인 기업의 구조적인 질서를 변하게 만들고 있으며, 개인의 영역까지 영향을 미치고 있다. 이로 인해서 AI용 서버에 활용되는 고대역폭메모리(HBM)에 대한 시장의 관심이 폭증하고 있는 현실이다. HBM의 미래 확장성은 단정하기 어려울 만큼 적용 범위가 넓다. 기업의 영역에서 AI가 차지하는 비중도 우리가 놀랄 만큼 빠르게 확장되고 있다.

HBM은 무엇인가

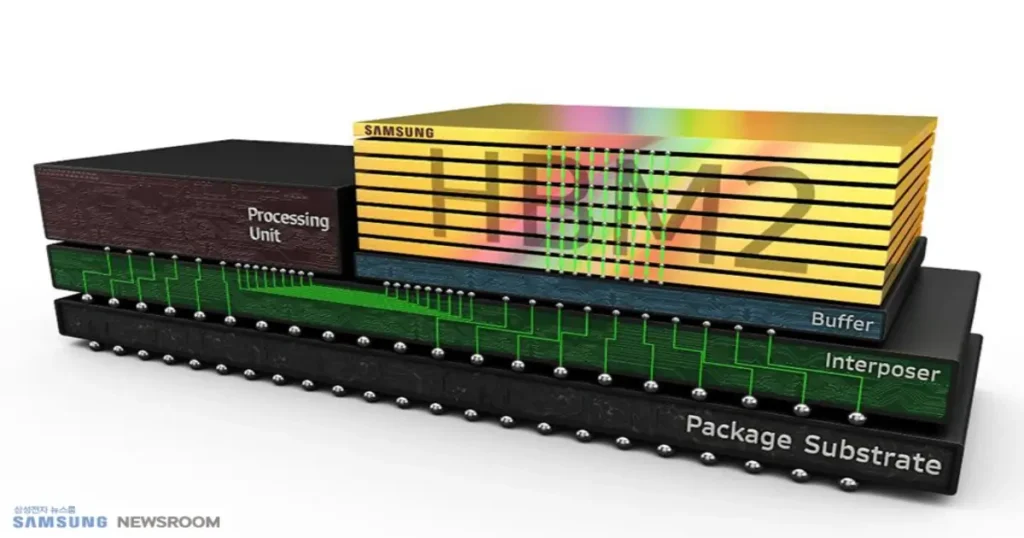

고대역폭메모리(HBM)는 일반적인 메모리와는 다르게 D램 칩을 수직구조로 쌓아서 실리콘관통전극을 통해서 비메모리 칩과 데이터를 주고받는 메모리 반도체로, 중앙처리장치(CPU)와 그래픽처리장치(GPU) 연결하여 연산 속도를 빠르게 향상시키고 소비전력을 감소시켜 주로 인공지능(AI) 서버에 많이 사용된다.

HBM은 2013년 SK하이닉스와 AMD의 협력으로 최초 출시된 작품이었다. 개발 과정은 HBM(1세대), HBM2(2세대),HBM2E(3세대), HBM3(4세대), HBM3E(5세대) 순으로 진화되었다. 5세대 ‘HBM3E’은 HBM3의 확장버전으로 데이터 처리속도가 최대 초당 1.15TB에 달한다.

SAMSUNG은 ‘삼성 메모리 테크 데이 2023’을 통해 AI 시대를 주도할 5세대 HBM3E D램 ‘샤인볼트(Shinebolt)’를 선보였다. 샤인볼트는 데이터 입출력 핀 1개당 최대 9.8Gbps 이며, 초당 최대 1.2TB 이상의 데이터를 처리할 수 있는 속도다. 쉽게 말하면, 30G 용량의 고화질 영화 40편을 1초에 처리가능한 연산속도다.

그들은 2023년 5세대 HBM ‘HBM3P’ 양산을 준비중이고, 2024년에는 6세대 ‘HBM4’ 출시 계획을 세우고 있다. 최근에 5세대 고대역폭 메모리(HBM3E)와 최고 속도 32Gbps를 구현하는 ‘GDDR7’ 등 차세대 메모리 솔루션을 선보였다. 게다가 10 나노미터 이하 공정에서는 2차원(2D)의 평면구조를 탈피하고 3차원(3D)의 새로운 구조도 구현하겠다고 밝혔다.

HBM 시장의 성장

대만 트랜드포스(시장조사업체)는 2023년 AI 서버 출하량이 전년 대비 37.7% 증가한 120만대를 넘어 전체 서버 출하량의 약 9%를 차지할 것으로 전망했다. 2024년에는 38% 증가로 AI 서버가 12%에 육박할 것으로 봤다.이는 구글, 아마존웹서비스(AWS), 메타 등 클라우드 기업들의 생성형 AI 서비스 출시에 따른 영향이다. 현재 Al 서버의 증가는 Ai 반도체 수요를 급격히 증가시키고 있으며, 결국 HBM의 수요급증으로 귀결되는 형국이다.

시장조사업체 가트너는 HBM 글로벌 시장은 작년 11억달러에서 2027년 51억7700만 달러로 연평균 30% 넘게 확대될 것이라고 예상했다. 글로벌 시장 점유율은 50%를 차지한 1위 SK하이닉스에 이어 삼성전자가 2위로 40%, 마이크론이 10%로 이들 글로벌기업 3사가 독점중이다. 삼성전자는 AMD, 엔비디아 등의 HBM 수요 급증에 대응하기 위해 차세대 메모리 반도체 고대역폭메모리 생산설비 확대에 1조원을 투입한다고 발표했다.

엔비디아는 내년 2분기 출시 예정인 그래픽처리장치(GPU) 모델 ‘GH 200’에 하이닉스의 HBM3를 전량 탑재한다고 발표했다. SK하이닉스 HBM3는 초당 1.15TB 속도로 데이터를 처리하면서 발열 제어 기능도 강화한 제품이다. 게다가 이 칩은 생성형 AI 구현에 최적화 됐다는 평가를 받고 있다.

AI 파운드리 시장에서 삼성전자의 기회

빅테크 기업들의 움직임

생성형 AI 분야에 활용되는 AI 서버의 80%가 엔비디아에 의존하고 있는 현실에서 빅테크 기업들은 엔비디아의 시장독점을 경계하고 있다. 엔비디아의 AI 서버 가격 부담을 줄이기 위해 마이크로소프트(MS)와 오픈AI, 구글, 아마존, 메타 등 생성형 AI 시장을 선도하는 기업들은 자체 인공지능 반도체 개발에 속도를 내고 있다.

인공지능 반도체를 자체 개발하려는 빅테크 기업들의 움직임은 칩셋을 생산하는 반도체 파운드리 업계에도 큰 변수로 작용할 듯 하다. 반도체 미세공정 기술로 칩을 생산할 수 있는 기업들은 엔비디아와 협력하고 있는 TSMC, 삼성전자, 인텔 정도에 불과하다.

이러한 분위기는 TSMC에 집중되던 AI 반도체 물량이 안정적인 물량수급과 기술의 차별화를 꾀하고 있는 삼성전자쪽으로 분산될 기회로 여겨진다. 삼성전자는 자체 시스템 반도체 설계 및 고대역폭메모리 반도체(HBM)를 동시에 진행할 수 있는 기술을 보유하고 있어 빅테크 기업들에게는 매력적인 공급처로 여겨진다.

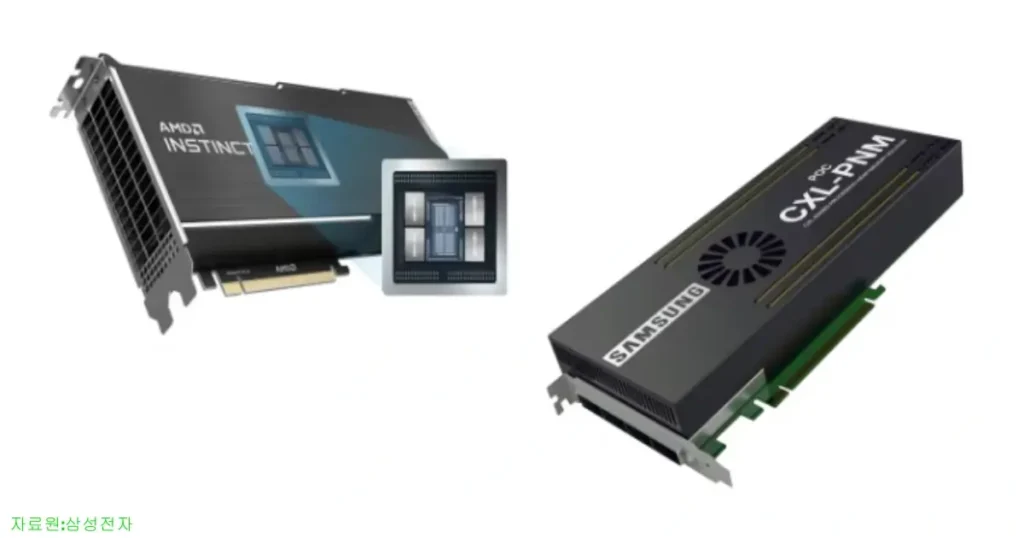

최근 SAMSUNG은 AMD로부터 4세대 HBM인 ‘HBM3’와 첨단 패키징의 최종 품질 테스트를 통과했다. AMD는 AI학습과 추론에 특화된 반도체 패키지인 AI 칩셋으로 사업영역을 넓히고 있는 중이다. AI 서버용으로 탑재되는 ‘MI300X’ AI 가속기 칩셋은 CPU, GPU, HBM3 등을 패키징한 생성형 AI 시장에 특화된 칩셋이다. 최근 삼성전자와 AMD는 AI 지원을 위한 ‘AMD INSTINCT’,’삼성 CXL-PNM’ 등 새로운 제품을 선보였다.

빅테크 메이저 기업들의 AI 칩셋 수요 급증으로 인해 TSMC의 패키징 공정은 부담이 되고 있는게 사실이다. 기존 메이저 고객에 할당된 생산계획으로 생성형 AI 시장에서 발생하는 새로운 수요에 대응하기에는 현실적으로 무리이다. 엔비디아와 경쟁관계에 있는 AMD 입장에서는 물량대응이 어려운 TSMC보다 삼성전자가 매력적인 카드인 셈이다.

삼성전자와 AI 칩셋

SAMSUNG은 인공지능 반도체분야에서 파운드리와 HBM을 결합한 형태의 첨단 패키징 기술을 구현하고 있으며, 신규 스타트업과 협력하에 AI용 칩셋 개발에 참여하고 있다.

2023년 미국 반도체 기업 그로크(Groq)는 차세대 AI 칩셋을 SAMSUNG과 협력하여 개발할 것이라고 밝혔다. 그로크(Groq)는 2016년 구글 출신 엔지니어들에 의해 설립된 미국 반도체 설계 스타트업이다. 그들은 그로크 칩셋을 테일러 팹에서 4나노 공정으로 파운드리할 계획이다. 그로크는 이 칩을 최대 60만개 활용해 고객의 맞춤형으로 AI 시스템을 구축할 예정이다. 올 연말에 완공예정인 텍사스주 테일러 공장에서 5G, 고성능 컴퓨팅(HPC), 인공지능(AI) 분야에 대응한 고성능 시스템 반도체를 생산될 계획이다.

최근 삼성전자는 캐나다 반도체 설계 업체인 텐스토렌트(Tenstorrent)의 인공지능 칩셋을 수주했다고 발표했다. 텐스토렌트는 자사 칩을 삼성전자의 오스틴 공장 4나노 4세대 공정(SF4X)으로 생산할 계획이며, 칩의 이름은 ‘퀘이사’라고 밝혔다. 퀘이사 칩은 칩렛(chiplet, 하나의 칩에 여러개의 칩을 집적) 방식이 적용될 것으로 보이며, 칩렛방식은 기존의 방식보다 생산성이 높고, 생산단가와 성능구현의 효율성 측면에서 뛰어난 기술이다.

텐스토렌트의 CEO 짐 켈러는 반도체 분야에서 전설적인 인물로 평가 받고 있다. 그는 애플 아이폰에 쓰이는 칩 ‘A칩’, AMD에선 PC용 CPU로 유명한 ‘라이젠’ 등 고성능 반도체 설계를 주도한 경력을 가지고 있다. 테슬라에서도 자율주행 반도체 설계작업을 주도했다. 2021년에 텐스토렌트에 합류하며 회사를 이끌고 있다.

로이터통신은 텐스토렌트가 엔비디아에 도전장을 낸 대표적인 기업중의 하나라고 강조했다. SAMSUNG은2022년 텐스토렌트에 1억 달러를 투자하며 협력 관계를 이어 오고 있다. 현대차와 기아차도 최근에 5000만 달러를 투자한 것으로 알려졌다. 애플과 테슬라에서 AP와 자율주행 전용 시스템 설계를 이끈 그의 경험이 투자자들에게 기대감을 주고 있는 것이다.

텐스토렌트의 신경망처리장치(NPU: Neural Processing Unit) 기반 AI 반도체는 미래 자율주행에서 핵심요소로 꼽힌다. NPU는 직렬연산에 특화된 CPU와는 달리 여러가지 데이터를 한꺼번에 처리하는 병렬 연산에 강점이 있다. 텐스토렌트 칩은 SAMSUNG의 모든 가전에도 활용이 될 예정이며, LG전자도 가전과 차량용 반도체 분야에서 텐스토렌트과 협력한다고 밝혔다.

TSMC의 어려움

파운드리(반도체 위탁생산)시장 점유율은 50% 이상을 TSMC가 장악하고 있다. 2위인 삼성전자의 글로벌 점유율은 13%이다. TSMC의 경쟁력은 정교한 패키징 기술에 달렸다고 볼 수 있다. 패키징 기술은 많은 데이터를 신속하고 효율적으로 처리하기 위해 칩을 포장하는 전반적인 과정을 말한다. 초미세공정이 머리카락 굵기의 10만분의 2 수준으로 정교해 지면서 패키징기술의 중요성이 부각되고 있다.

현재 TSMC가 파운드리 시장에서 우월한 기술력과 점유율을 가지고 있다고 하더라도 중국경제의 불확실성은 지속적으로 대만 기업인 TSMC를 압박하게 된다. 세계적인 경기침체는 거스를 수 없는 흐름이 되어가고 있으며, 미중 기술패권 전쟁은 중국 경제를 더욱 위기로 몰아 넣을 가능성이 크다. 사실상 TSMC는 미중 패권전쟁의 중심에 놓여 있다.

최근 3나노 공정제품 납품가격에 대해, TSMC와 애플은 서로 상반된 의견을 내고 있다. TSMC와 애플의 공존도 3나노 공정제품 까지만 확정된 계약으로 보인다. 향후 대만의 지정학적 리스크로 인해 글로벌 기업들은 리스크 관리를 해 나갈 것으로 예상된다. 삼성전자 3나노 제품 수율은 아직 불안정한 수준이지만, 4나노 생산 수율은 75%로 비교적 안정적이다.

최근 TSMC는 애플에게 3나노 제품의 가격을 30% 인상할 것을 요구했다. 애플은 휴대폰 가격을 1.5배 올려야 하는 상황에서 그 인상요구를 받아들이기는 어려울 것으로 보인다. TSMC는 향후 2나노 공정으로의 전환으로 상당한 비용 지출을 예상하는 가운데, 3나노 공정제품 납품은 애플의 가격 요구에 응하며 진행하고 있다.

중국경제의 경기침체는 향후 대만의 지정학적 리스크를 촉발 시킬 것으로 예상된다. TSMC는 미중 기술패권 전쟁속에서 기업의 투자를 이어 나가야 하는 어려움에 처해 있다. 이러한 외부적인 환경은 삼성전자의 또다른 성장 기회가 될 것이다.

SAMSUNG은 생성형 AI 시장의 등장으로 파운드리 분야에서 새로운 기회를 맞이하고 있다. AI 시대의 소비자의 요구에 맞춰 기업들은 기술적 세분화와 시장의 확장을 동시에 이뤄낼 것으로 예상된다. 다양한 생성형 AI 시장속에서 AI 칩셋 파운드리와 HBM에 대한 삼성전자의 전략적인 움직임에 우리는 관심을 가져야 한다.

참고문헌

Richard N. Langlois & W. Edward Steinmueller, ‘The Response of American Firms to Japanese Competition in Semiconductors, 1980-1995, Strategic Management Journal, 2000.